第224期 中華民國111年11月30日發行

臺灣人‧臺灣事

那些年‧那些稅(二)—消逝的筵席稅

文/林小雁/本館編輯組專員在物資富足的現代,人們的生活條件普遍提高,一般的家庭已經不再需要為溫飽問題煩惱,經濟條件的提升與新資訊的傳入,社會大眾開始對生活有更多想法,對飲食的要求也反映在他們的行為模式上,高檔的餐飲消費,已經悄悄存在於各世代年齡之中。常言道:「民以食為天」,填飽肚子是生活的基礎,「食」除了為生存的根本之外,品嘗風味美食,更是一種享受。尤其中國人好客,舉凡佳節過年、婚喪喜慶、親朋聚會或是送往迎來,喜歡熱熱鬧鬧,大擺筵席,聚在一起分享美食佳餚。然而,有誰知道在臺灣戰後初期,舉辦筵席或是奢侈的飲食消費可是要被課徵筵席稅的。

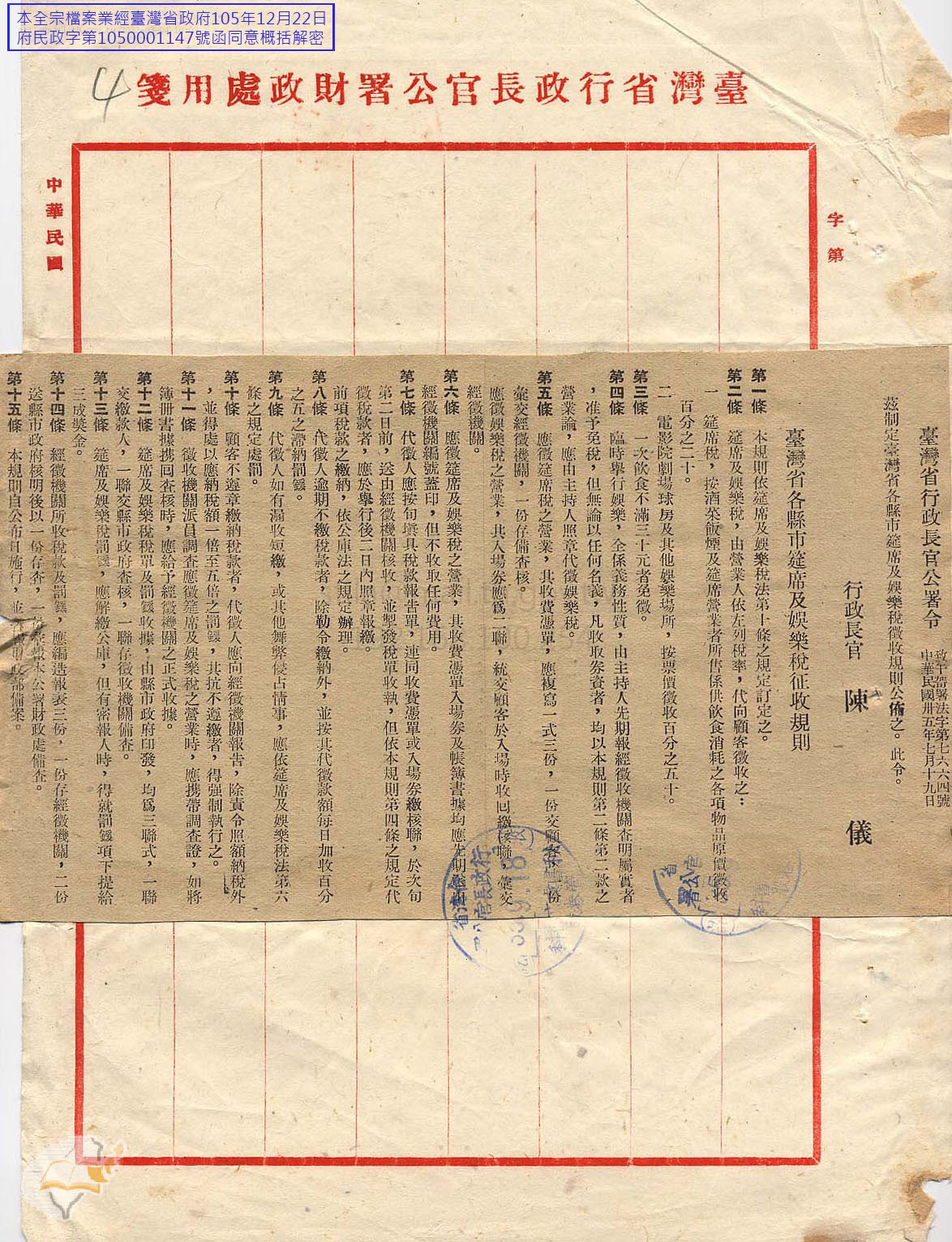

筵席稅係國民政府於1942年4月24日立法公布,與娛樂稅合併訂定。1945年,國民政府接收臺灣初期,原雖先承襲日治時期部分課稅原則,但在施行後,最後仍回歸國民政府於中國所公布之稅制。《筵席及娛樂稅法》初訂時共有十一條通則法規,條文如下(註1):

第一條 各市縣徵收筵席及娛樂稅,依本法之規定。

第二條 筵席及娛樂稅,應按價徵收,其稅率如下:

1.筵席不得超過原價百分之十。

2.凡以營利為目的之電影、戲劇、書場、球房及其他娛樂場所,不得超過原價百分之三十。

第三條 日常飲食不徵稅,但有奢侈情形者,仍依前條第一款徵稅。前項免徵標準,由各市縣參

酌當地物價擬定,呈請上級主管機關核定之。

第四條 筵席及娛樂稅,由營業人代為徵收。徵收時應填發徵稅憑證,註明納稅款額,交納稅人

收執。

第五條 徵收筵席及娛樂稅之各項書據帳簿及票卷等,得由經徵機關編號蓋印,但不得收取任何

名目之費用。

第六條 代徵人應將稅款按期報繳,如有逾期不報繳者,按期應繳稅款處一倍以上五倍以下罰

鍰。前項代徵人如有舞弊侵占情事,應依刑法處斷。

第七條 經營第二條規定之營業,於開業、遷移、改業、歇業或轉讓時,應呈報徵收機關。違反

前項規定者,處伍佰元以下罰鍰。

第八條 徵收機關對於徵收筵席及娛樂稅之營業,必要時得派員調查。

第九條 稅款罰款之繳納,在已施行公庫法地方,應依公庫法規定辦理。

第十條 各市縣筵席及娛樂稅徵收規則,應由各省市政府依本法擬定,咨送財政部核定之。

第十一條 本法自公布日施行。

筵席稅的課徵範圍,不只侷限於傳統印象中去大餐館舉辦筵席或請總鋪師到府辦桌才需課稅。舉凡福利社、聯誼社、招待所、俱樂部、餐廳、酒家等,如有供應筵席、菜餚,顧客一次消費之飯菜、點心、水果、茶、酒、飲料等總金額達一定標準者,即視為奢侈,需課繳筵席稅,並且依據場所不同,課以不同的稅率。至於一次消費總額達多少需要課稅呢?依據《臺灣省各縣市筵席及娛樂稅徵收細則》中所修訂的標準,1952年是新臺幣十元、1962年新臺幣五十元、1979年新臺幣二百元(註2)。

然而,屬於機會稅的筵席稅,是由營業人向消費者代徵稅款後,再向國家繳納。因此,若不及時注意稽徵,便容易發生逃漏的情況。為了避免商民取巧避稅,需要政府嚴加管理。在臺灣省行政長官公署頒發的《各縣市稽征機會稅應行注意事項》中,針對筵席稅部分,制定多項稽徵原則,如「每日派員前往各飲食店巡視一遍,並將巡視情形登入備忘錄,以備其申報納稅時,作為稽核之參考」、「對一般菜價,應有詳細調查,發現某飲食店申報單價不合一般市價時,須加質究」,或是如《臺灣省各縣市筵席及娛樂稅徵收細則》中「稽徵機關對於筵席及娛樂稅代徵人代繳稅款情形,應隨時派員稽查,做成詳細紀錄」、「營業規模狹小之筵席稅代徵人,…主管機關每月應派員調查實際營業情況」等(註3)。可見政府要課徵筵席稅,需要投入大量人力進行查核,所需負擔之稽徵成本也相對較高。

隨著社會經濟發展,民眾消費型態改變,高額的飲食消費逐漸不再被視為是一項奢侈行為,法規與生活脫節,再加上稽徵成本高,不符成本效益原則,政府遂於1980年6月29日廢止《筵席及娛樂稅法》,刪除筵席稅,並另行訂定《娛樂稅法》做為持續課徵娛樂稅的法令依據(註4)。

其實早在日治時期,臺灣已有與《筵席及娛樂稅法》性質相近的遊興飲食稅及入場稅等二項稅目。1937年中日戰爭爆發,戰費支出日益龐大,日本政府財政艱困,因此增設各種租稅以增加稅收。日本內地於同年8月發布華北事變特別稅法案,以籌軍費,開徵所得特別稅、臨時利得特別稅等多項特別稅,臺灣亦比照辦理,於同月12日發布臺灣北支事件特別稅令,此為戰時首次增稅;1938年,日本政府為準備長期作戰,第二度增稅,設臨時軍費特別會計,臺灣總督府為配合國策,發布臺灣支那事變特別稅令,加徵所得稅、法人資本稅及出港稅,並創設利益配當稅、公債及社息利息稅、通行稅、入場稅、特別入場稅及物品稅,所徵稅額全數撥入臨時軍費特別會計,均屬於國稅;1939年再度增稅,將公債及社息利息稅改為公債及社息利息稅、建築稅,物品稅改為物品稅及遊興稅;1941年第四度增稅,除新設臺灣配當稅、臺灣特別法人稅外,亦修正多項有關稅法之法律、律令、府令,分別調高稅率,其中包括將遊興稅改為遊興飲食稅。戰爭巔峰時期,日本政府為增加軍費財源,課徵租稅,種類繁多,稅賦沉重,實屬空前絕後(註5)。

日本戰敗投降,國民政府接收臺灣,行政長官公署廢除日治時期多項苛雜之稅目,但仍承襲部分稅制,持續課徵遊興飲食稅及入場稅。上列二項稅目雖為日本為籌措戰費所設立之特別稅,但臺灣戰後,百政待興,因此,持續徵收,列為復興建設之財源,屬於省稅。1946年3月1日,公布臺灣省修正租稅一覽表,在遊興飲食稅部分,剔除稅項條款中的藝妓稅及宿費稅,並將飲食店、咖啡店等場所原本高達百分之三十至一百二十的稅率調降為百分之二十,且除一人一次飲食未滿十元者免稅外,為體恤販售予貧苦人民飲食之小店,每月營業額三千元以下者也免稅,同時將遊興飲食稅名稱修正為遊興宴食稅;在入場稅、特別入場稅部分,考量學生體育發展,廢除特別入場稅,而入場稅仍針對經營戲團、球場、舞廳及其他有關入場稅等業者,依據售出票數金額課徵稅金(註6)。然而,上列二項稅目與國民政府1942年公布之《筵席及娛樂稅法》稅捐性質相同,為了統一名稱,遂於1946年4月19日將遊興稅、入場稅併稱為娛樂稅;宴食稅改名為筵席稅,回歸為地方稅(註7)。

筵席稅的課徵,從最初財政上需要,到後來政府對人民生活消費壓制,除了抑製奢侈飲食的消費,使人們的生活適應物資貧乏、國家需要建設的年代外,同時也讓人民能夠自我節制,引導合理消費,避免鋪張浪費,養成勤儉樸實的美德。不過,隨著人民生活逐漸改善,社會發展,生活寬裕,逐漸需要刺激消費,促進經濟發展反而更利於國家整體稅收。筵席稅對餐飲業者經營的枷鎖,也隨著時間逐漸被淘汰。

註1:〈制定「筵席及娛樂稅法」〉,《國民政府公報》31年渝字第460號,1942年4月25日,頁1-2、頁7。

註2:〈令各縣市(局)政府為修正「臺灣省各縣市筵席及娛樂稅征收細則」,希遵照〉,《臺灣省政府公報》41年冬字第75期,1952年12月30日,頁810-812;〈修正「臺灣省各縣市筵席及娛樂稅征收細則」〉,《臺灣省政府公報》第4532期,1962年03月27日,頁914-915;〈修正「筵席及娛樂稅法」部分條文〉,《總統府公報》第2292號,1971年6月30日,頁1-2;〈修正「臺灣省各縣市筵席及娛樂稅徵收細則」〉,《臺灣省政府公報》68年冬字第2期,1979年10月02日,頁3-5。

註3:〈電發「各縣市稽征機會稅應行注意事項」,希遵辦具報〉,《臺灣省行政長官公署公報》35年秋字18期,1946年7月20日,頁280-281;〈修正「臺灣省各縣市筵席及娛樂稅徵收細則」〉,《臺灣省政府公報》68年冬字第2期,1979年10月02日,頁3-5。

註4:〈「筵席及娛樂稅法」修正為「娛樂稅法」,並將條文修正,公布之〉,《總統府公報》第3688號,1980年06月30日,頁11-12。

註5:「臺灣支那事變特別稅令」(1938-03-31),〈昭和13年3月臺灣總督府報第3242期〉,《臺灣總督府(官)報》,國史館臺灣文獻館,典藏號:0071033242e004;「臺灣支那事變特別稅令中改正」(1941-11-30),〈昭和16年11月臺灣總督府報第4352期〉,《臺灣總督府(官)報》,國史館臺灣文獻館,典藏號:0071034352a005;鄭喜夫,《重修臺灣省通志卷四經濟志財稅篇》(臺中:臺灣省文獻委員會,1991),頁445-453;徐國章、曾文亮,《日治時期律令輯覽(中冊1916-1937)》(南投:國史館臺灣文獻館,2020),頁1039-1040;徐國章、曾文亮,《日治時期律令輯覽(下冊1938-1945)》(南投:國史館臺灣文獻館,2020),頁1090、1162。

註6:〈臺灣省廢除租稅一覽表〉,《臺灣省行政長官公署公報》2卷1期,1946年1月20日,頁5-6;〈財政處公告修正「所得稅令」、「所得稅令施行章則」、「臨時租稅措置令」、「營業稅令」、「地租規則」、「臨時措置令」、「資本利子稅」、「配當稅令」、「臨時利得稅」、「利得稅令」、「相續稅令」、「家屋稅附則」、「砂糖消費稅法」、「臺灣大東亞戰爭特別稅令」、「物品稅法」、「遊興飲食稅法」〉,《臺灣省行政長官公署公報》35年春字20期,1946年3月29日,頁355-359;「臺中市遊興宴食稅及入場稅管理辦法呈核案」(1946-03-30),〈各縣市遊興宴會稅、入場稅管理辦法〉,《臺灣省行政長官公署》,國史館臺灣文獻館,典藏號:00307490003001。

註7:「臺灣省稅務修正廢除等公告案」(1946-04-13),〈臺灣省稅務規程〉,《臺灣省行政長官公署》,國史館臺灣文獻館,典藏號:00307420001001。

")

")

國史館臺灣文獻館

| 發 行 人 | 張鴻銘 | |

| 行政指導 | 黃宏森 | |

| 總 編 輯 | 林明洲 | |

| 執行編輯 | 楊絲羽 | |

| 編輯小組 | 劉仁翔、謝東勝、詹梓陵、洪明河 |