第217期 中華民國111年04月26日發行

臺灣人‧臺灣事

那些年‧那些稅(一)—走入歷史的屠宰稅

文 / 林小雁 / 本館編輯組專員記得童年時,每隔一段時間,學校的營養午餐總會出現一道小菜-蒜泥豬皮。在勤樸的年代裡,這道小菜是許多人餐桌上的記憶美食,彈牙不油膩的口感,搭配蒜泥醬油,既簡單又爽口,兒時的我,非常喜愛這道料理。回到家裡,也嚷嚷著要媽媽做來吃,但媽媽總是說,豬皮上印染的紅色、藍色印章墨水吃進肚裡不好,所以家中也就從沒出現過這道料理。年幼的我始終無法理解,為何好吃的豬皮上要印上這些藍藍紅紅的戳章呢?

其實在豬皮印上這些戳章,代表著豬肉屠宰合法且檢查合格,臺灣目前依據《屠宰衛生檢查合格標誌及標明方法》所公告屠宰衛生檢查合格的標誌,共分為甲式、乙式、丙式、丁式、戊式等五種,而現行屠宰場直接印在屠體上的標誌,只有甲式及乙式兩種:甲式為長方型,使用在帶皮的豬屠體上;乙式為圓形,使用於剝皮的豬屠體上,戳章所使用的墨水皆為紅色(註1)。而記憶中豬皮上藍色的戳章,則是代表屠宰的豬隻已經繳完屠宰稅的完稅章(註2)。

《屠宰稅法》於1943年9月19日立法公布,凡屠宰豬、牛、羊三種牲畜者,由各縣市政府徵收屠宰稅,按牲畜價格依法定稅率徵稅,並由徵收機關直接徵收,不可委託包商辦理,至於私宰行為,更是祭出數倍的罰鍰。初期制定之法律共有八條,條文如下:

第一條 各市縣征收屠宰稅,依本法之規定。

第二條 凡屠宰牲畜均應征收屠宰稅,但不得以其他任何名目,增加附加稅捐。前項所稱牲畜,

以豬,牛,羊,三種為限。

第三條 屠宰稅稅率,從價征收最高不得超過百分之五。

第四條 牲畜價格以其重量按市斤單價計算,其單價由當地征收機關按期調查公告之。

第五條 屠宰稅由征收機關直接征收,不得招商包征。

第六條 屠宰人如有隱匿私宰逃漏稅款情事,除責令補繳應納稅款外,並按其應納稅款科以

一倍至五倍之罰鍰。

第七條 屠宰稅征收細則,由各省市政府依本法分別擬訂,送財政部核定之。

第八條 本法自公布日施行(註3)。

值得一提的是,中央政府雖訂定《屠宰稅法》,但其徵收細則,卻由各省市政府依《屠宰稅法》分別擬訂。依據1946年5月31日所公告之《臺灣省各縣市屠宰稅征收細則》第二條後半段規定:「前項所稱牲畜以豬,牛,羊,馬四種為限」,但中央《屠宰稅法》第二條並無列「馬」一項,且馬在臺灣非為普遍飼養的牲畜,因此,此項收入寥寥無幾,為了因應實際狀況,故於1946年9月,將《臺灣省各縣市屠宰稅征收細則》第二條調整成豬、牛、羊三種(註4)。

在臺灣省行政長官公署接管臺灣初期,各縣市政府的主要財源為稅課收入、公營事業收入及公有款產收入等三大類,但由於公營事業限於地方環境及經濟條件,興辦尚未普及,再加上公有財產也還沒整理完畢,因此,稅課收入顯得相當重要。稅課收入包含底冊稅及機會稅,底冊稅係指依稅籍資料造冊定期課徵的稅,機會稅則為底冊稅以外的稅收,屠宰稅便屬於機會稅。在當時,行政長官公署為避免機會稅容易逃漏的性質,特別頒發《各縣市稽征機會稅應行注意事項》,針對屠宰稅訂定嚴格的執行與稽查標準,重要的市場,每日派員巡視,只要在非指定的場所屠宰牲畜及未在屠體上蓋驗戳章者,一律視為私宰,並且從嚴議罰懲辦(註5)。

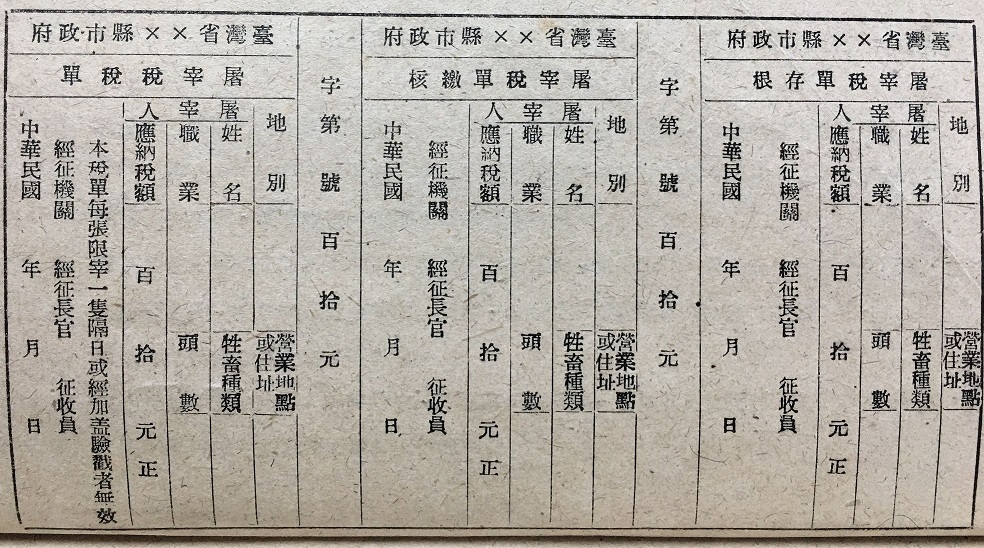

臺灣的屠宰稅主要以「豬」為最大宗,為了防止民間私宰,須於屠體蓋上完稅章及騎縫章。屠宰人在屠宰牲畜前,應向稽徵機關報明屠宰牲畜種類、頭數、屠宰日期、時間、屠宰場、銷售地點等資料,並依法完稅,取得稅單收據聯,以一頭一張收據為憑,按指定日期及時間進場屠宰,牲畜屠體經獸醫檢驗合格,稽徵機關查核無訛,於屠體上加蓋查驗戳記後,方可分割。分割的牲肉於屠商販售前,每塊均應保留明顯的稅印,以備查驗(註6)。為求慎重,在上述程序中,還設置屠宰稅驗印密碼,由屠宰管理人員負責保管密碼本,於牲畜宰殺前開啟密碼,將密碼加入屠宰稅戳記上用印,稅單摺半置於屠體屁股上蓋用密碼騎縫章,並於屠體屁股上書寫稅單最後三碼數字以便核對(註7)。

在政府財源急需擴充的年代,屠宰稅在我國稅制上曾扮演舉足輕重的角色,為某些縣庫之主要財源,屠宰稅增減會間接影響該縣的收支(註8),政府曾經為了防止屠戶逃漏屠宰稅,除動用警員保持屠宰場內治安秩序,協助獸醫檢驗屠畜,確保屠戶確實繳納屠宰稅外(註9),更鼓勵民眾舉報私宰等違法情事(註10)。《屠宰稅法》從1943年立法至1987年4月廢止,期間歷經五次的修法,條文從最初的八條增為十八條,稅率及逃漏稅罰則也分別從百分之五及一倍至五倍提高至百分之十二及十倍(註11)。

雖然政府訂定許多規範防止民間私宰,但私宰逃稅和賭博一樣,有暴利可圖,導致有黑社會把持之非法地下屠宰場日益猖獗,使稽徵人員和警察人員,需花費極大的人力及冒著生命危險奔走;另外隨著大環境改變,屠宰稅佔政府全年度總稅收之比例日漸式微,在政府1984年各預算稅收中,屠宰稅甚至佔不到千分之八(註12)。基於上述種種因素,屠宰稅終究走入了歷史,退出臺灣稅制的舞臺,豬皮上藍色的墨水戳章痕跡,也逐漸從國人的記憶中消逝。

註1:《屠宰衛生檢查合格標誌及標明方法》(中華民國110年11月18日行政院農業委員會農防字第1101505859號令修正)。

註2:〈建議廢止屠宰稅〉,《立法院公報》第73卷第28期院會紀錄,1984年04月06日,頁90。

註3:〈屠宰稅法〉(1943年09月16日公布),收入臺灣省行政長官公署財政處輯印,《臺灣省縣市稅務法令輯要(一)》,頁1。

註4:「屠宰稅征收細則第2及3條修正案」(1946-09-30),〈各項租稅征收辦法〉,《臺灣省行政長官公署》,國史館臺灣文獻館,典藏號:00307410005006,頁70-73。

註5:〈電發「各縣市稽征機會稅應行注意事項」,希遵辦具報〉,《臺灣省行政長官公署公報》35年秋字18期,1946年7月20日,頁280-281。

註6:〈修正「臺灣省各縣市屠宰稅徵收細則」為「屠宰稅法臺灣省徵收細則」〉,《臺灣省政府公報》71年春字第43期,1982年02月26日,頁2-3。

註7:〈屠宰稅〉,宜蘭縣政府財政稅務局,線上檔案文物展,2022年03月01日,檢自:https://www.iltb.gov.tw/tw/main/menuContent.aspx?menuid=0S0l3sEs8Qg%3d,瀏覽日期:2022.03.02。

註8:〈加強查緝私宰,平抑高昂肉價,投縣財稅聯查組,開會研討商獲結論〉,《臺灣民聲日報》,1969年03月06日,5版。國立公共資訊圖書館,數位典藏服務網,http://das.nlpi.edu.tw/handle/a694m,瀏覽日期:2022.03.02。

註9:〈市府實行新屠宰稅,努力查緝密屠〉,《民報》,1946年06月14日,2版。國立公共資訊圖書館,數位典藏服務網,https://das.nlpi.edu.tw/handle/m3e73,瀏覽日期:2022.03.02。

註10:〈牲畜不准私屠,當局盼市民報密〉,《民報》,1946年06月09日,2版。國立公共資訊圖書館,數位典藏服務網,https://das.nlpi.edu.tw/handle/yudzx,瀏覽日期:2022.03.02。

註11:〈屠宰稅法〉,植根法律網,檢自:https://www.rootlaw.com.tw/LawArticle.aspx?LawID=A040070050017200-0760424,瀏覽日期:2022.03.02。

註12:〈建議廢止屠宰稅〉,《立法院公報》第73卷第28期院會紀錄,1984年04月06日,頁90。

國史館臺灣文獻館

| 發 行 人 | 張鴻銘 | |

| 行政指導 | 黃宏森 | |

| 總 編 輯 | 林明洲 | |

| 執行編輯 | 楊絲羽 | |

| 編輯小組 | 劉仁翔、謝東勝、詹梓陵、洪明河 |