第237期 中華民國112年12月27日發行

臺灣人‧臺灣事

那些年‧那些稅(四)-有苦難言的化妝品貨物稅

文 / 林小雁 / 本館編輯組專員話說愛美是女人的天性,古今中外,女人總是想盡各種辦法讓自己變得更美麗,除了服飾、髮型以外,在美妝保養上也是下足功夫,據說距今2千多年前的古埃及豔后就非常熱衷於保養,為了維持美貌,她設置專門團隊為她研究製造美妝護膚品,這些護膚品的配方有些還流傳至今。除了西方,中國清朝的慈禧太后,也是歷史上著名的美容保養愛好者,傳聞她為了追求青春容顏,無所不用其極,甚至動用朝廷御醫來為她量身打造專屬的美容保養祕方。愛美不分階級地位,除了皇室權貴外,一般的市井女子也會為自己妝扮保養一番,翻閱古籍,就不難發現此類資料的記載。物資條件尚不豐厚的古人如此,現代很多的女性更是將美容保養當成日常生活中的一部分,從清潔、保養、彩妝到噴灑香水,一系列繁複的程序令人眼花撩亂,因此市面上不斷開發出各式各樣的保養品、化妝品,以滿足女人追求美麗的需求。然而,這些現在看起來再普遍不過的商品,對臺灣早期物資缺乏的年代而言,卻是典型的奢侈品,政府一度禁止民間從國外進口,甚至課徵高額的貨物稅。

臺灣戰後初期,由於民生凋敝,經濟處於復原階段,因此政府實施節約復國政策,倡導節約運動,對民眾的日常生活實行各種管制,期望革除奢侈養成簡樸風氣,藉以減少浪費培育國家富力,並且訂定《推行節約運動實施辦法》作為實踐綱領(註1)。在該辦法中,對於民眾服裝儀容有明確地規範,除了要求穿著應以簡約樸素以外,女性也儘量不要使用胭脂、口紅等化妝品,而穿著奇裝異服、燙頭髮、塗抹指甲油者,甚至還會被取締。節約運動除了訂定辦法據以遵行之外,也會動用輿論力量實施宣傳倡導,並發動社會力量,對違反節約規定者,予以制裁。在如此的風氣下,女性不適合過於化妝打扮,甚至追求外表美麗還有可能被視為是愛慕虛榮的行為,現代的我們,著實難以想像當時的情景。雖然《推行節約運動實施辦法》在實施數年後即宣告廢止(註2),但是節約運動依然持續進行,社會風氣仍不鼓勵女性太過於重視妝扮(註3)。

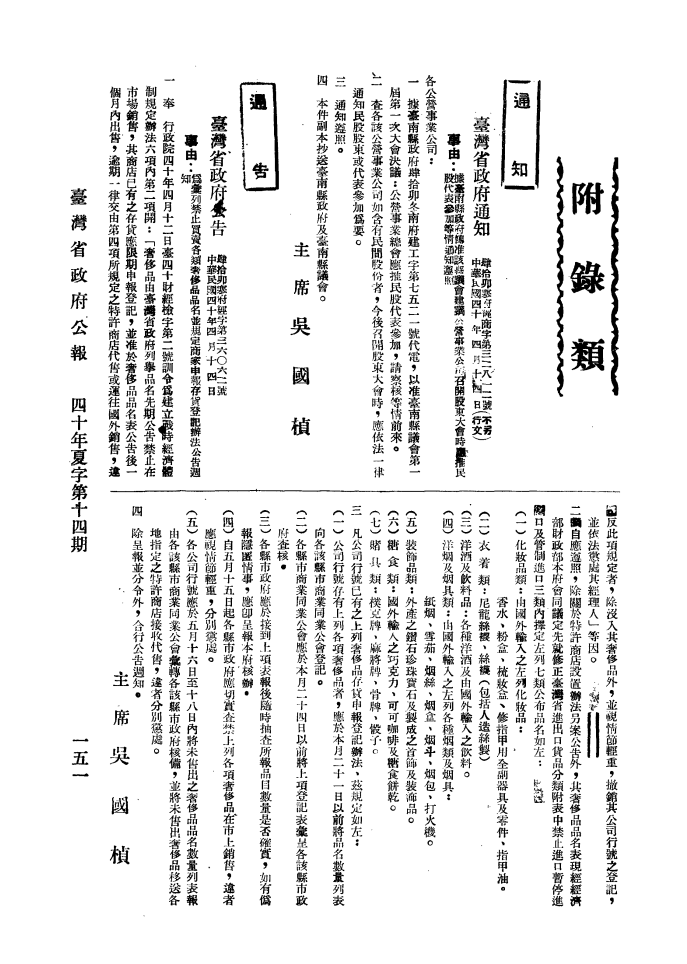

《貨物稅條例》於1946年8月16日公布施行時,首度開徵化妝品貨物稅,凡生產製造或是進口雪花膏、面蜜、髮臘、髮油、香粉、胭脂粉、爽身粉、花露水、香皂、剃鬚皂、唇膏、香水、指甲油及畫眉筆這些商品的廠商,都要被從價課徵45%的貨物稅(註4)。這些所謂的化妝品中,其實有幾項都是民眾日常生活中所必要的清潔用品或是日用品,所以在實施3個月後,或許是為了要更貼近人民生活,同年11月修改《貨物稅條例》,將需要課稅的化妝品縮減為髮臘、髮油、香粉、胭脂粉、剃鬚皂、唇膏、香水、指甲油及畫眉筆等9項,課稅的項目減少了,但稅率卻不變(註5)。1949年,政府公布「臺灣省進出口貨品分類表」,開始禁止從國外進口各種化妝品、保養品(註6),並且於1950年6月16日修正《貨物稅條例》(如圖2),一口氣將化妝品的稅率調高到100%(註7)。除此之外,更是於1951年4月以「查戰時生活首崇節約,外匯使用,必求合理,進口物資,應以民生日用必需貨品及重要原料機器為首要,對於奢侈物品應禁止其買賣,並杜絕其來源」為由,實施《禁止奢侈品買賣令》(如圖1)(註8),明訂香水、指甲油為奢侈品,除了禁止進口外,也不得在市面上銷售,而旅客船員從國外帶回要自用的化妝品、保養品等,也要由海關徵收高額的關稅及貨物稅(註9)。

然而大環境再艱困,也無法改變女人愛美的天性,禁止國外的化妝品進口後,國產品也就成為國內居民唯一的選擇。1951年6月政府頒布《臺灣省內中央及地方各項稅捐統一稽徵條例》,暫時停徵化妝品貨物稅(註10)。於此同時,國內化妝品因為逐漸受消費者青睞,加上製造成本低廉,因此相關產業逐漸繁榮,大小規模廠商更如雨後春筍般紛紛成立。不過,好景不長,1954年1月1日,政府為增加國家稅收,恢復徵收化妝品貨物稅(註11),並於同年7月修改《貨物稅條例》(註12),將課稅的化妝品重新分成甲、乙、丙三大類,分別課徵不同的稅率。甲類有香水、香粉、胭脂、唇膏、指甲油、指甲水、畫眉筆等7項,課徵100%的貨物稅;乙類有髮臘、髮油、髮水、面油、面膏、面蜜等6項,稅率是80%;丙類則有花露水、爽身粉、香皂、剃鬚皂等4項,稅率為20%。這項政策的施行,對於國內的化妝品製造業而言,無異是一項重大的打擊。或許在一般看來人,生產化妝品利潤豐厚,但實際上卻因課徵高額的貨物稅,在當時的社會上曾一度引發各種亂象,很多廠商因此陷入倒閉的風險,因此無論廠商規模大小,無一不叫苦連天。

依據早期的《化粧品稅稽征規則》(註13)、《臺灣省貨物稅廠商登記應行注意事項》(註14)及《臺灣省內整理化粧品稅要點》(註15)等規定,產製化妝品的公司行號,除了必須先有商業登記、營業登記、工廠登記、廠商登記之外,還要註冊商標及樣品登記。並且產品在開始生產製造前,要先向稅捐稽徵處呈轉財政廳申請許可完稅價格,經許可後才能向該管駐廠員申請貨物稅收入繳款書,依照申請的數量填寫收入繳款書繳納貨物稅後,再向稅捐稽徵處申請發放貨物稅查驗證,經其在各查驗證上加蓋商品名稱領回後貼於該商品上,並且在駐廠員的監視之下,於箱面貼足印花以及加蓋載有機關年月日的騎縫戳章,始得出廠。除此之外,廠商還必須逐日將製成出廠及結存貨量暨有關製銷納稅及花證銷存事項作成表單,報該管駐廠員或是稅捐稽徵處查明登記。以上所規定的登記、查驗、貼證等產銷納稅程序,在科技資訊尚未發達的年代裡這些工序全部皆須仰賴人工作業,因此無論是在時間上或是人力上,都需耗費相當大的成本。除了在實際執行上曠日費時,需要耗費好幾個月的時間才能完成(註16)。

在當時,廠商從準備各項登記證件、商標註冊到稅捐稽徵處呈轉財政廳核准完稅價格等作業,就需要一段相當長的時間。領發查驗證時,稅捐稽徵處必須在每張查驗證上逐一蓋章,由於廠商所申請的數量通常是數百打,所以一家廠商就要等稅捐稽徵處人員蓋完好幾千個章才能領到查驗證。當查驗證領回後,廠商又得花許多時間逐一剪裁,將其一一黏貼在各小瓶或小盒上,最後在出廠前,還要請駐廠員親臨查驗,而一個駐廠員通常管轄許多間工廠,時常奔走於各工廠間,在沒有手機的年代裡,找人著實不容易。另一方面,產品出廠後因為面臨競爭激烈的市場,所以很多廠商都是以寄售的方式,將商品委託給批發商貨是零售商販賣,等銷售完畢再收款。寄售期間裡,若商品不幸變質變色報廢都算廠商的損失,而且由於產品在出廠前,廠商就要預先繳納和商品價格差不多金額的貨物稅,雖然稅金最終會轉嫁給消費者,但是廠商生產的越多,產品售價越高,就要繳越多的稅,不論商品最後是否售出,皆要先付出一筆不小的金額(註17)。

這些冗長的流程,造成商品從製造、繳稅到銷售,必須歷經一段相當長的時間後才能回收成本,因此一些資金周轉不靈的廠商,不得已只好以借貸的方式來籌措稅款,當商品不幸變質無法販售時,不但賠了成本,又白白損失了稅金,借貸而來者,其所蒙受的損失,更是慘重。而且自從化妝品恢復開徵貨物稅之後,廠商將稅款反映在售價上,導致商品價格高揚,促使消費者轉向黑市購買較低價的走私舶來品,此類情況曾經一度嚴重影響到國產品的銷售。除此之外,商品上所貼的查驗證也極易偽造,為了杜絕這種現象,稽徵人員只能嚴格進行把關,但是將合法的查驗證誤認成偽造品,使得廠商遭受扣押法辦而蒙受冤屈、商譽受損或甚至倒閉的荒謬情況,也層出不窮(註18)。因此,貨物稅自從恢復開徵後,民間廠商呼籲降低稅率、簡化手續或是停徵的聲浪從未停止過。

1960年12月24日,外匯貿易審議委員會變更進口貨品分類,將原本列為禁止進口的各種化妝品、保養品改為管制進口,讓國外的美妝商品開始合法進入臺灣(註19)。隔年6月政府亦因《禁止奢侈品買賣令》妨礙國家經濟發展(註20),予以廢除,但部分被認定為生活中非必要的奢侈性化妝品,仍然實施嚴厲的管制措施(註21)。到了1970年代左右,臺灣經濟起飛,社會整體消費力提升,各式各樣的化妝品、保養品更加普及,依據統計,當時臺灣女性平均一年消費在美妝品的金額大約是45元左右(註22),其實佔所得的比率並不高(同時期教育程度為小學畢業的工廠作業員,年薪大約是6,000元)。在這個時期,雖然已經可以看出使用化妝品、保養品,已不再被貼上奢侈的標籤,但政府並沒有因此停止對化妝品課徵高額的貨物稅。雖然隨著科技發展,產銷納稅程序已逐漸不再仰賴人工作業,大大縮減時間提高效率,且廠商銷售產品的模式也和過去大相逕庭,但課徵高額的稅率仍不被社會大眾所認同,普遍認為化妝品、保養品早已成為民眾生活中不可或缺的必需品,課稅的理由早已不合時宜。

1986年,政府開始推動加值型營業稅,將化妝品稅率調降為甲類80%、乙類55%及丙類12%(註23)。到了1990年1月,再度修正《貨物稅條例》時(註24),才終於將化妝品完全排除在課稅範圍之外。自此,曾經加諸在廠商或是消費者的身上的枷鎖才得以解開。

註1:〈抄發「推行節約運動實施辦法」,希切實推行〉,《臺灣省行政長官公署公報》35年夏字第41號,1946年06月17日,頁654-657。

註2:〈廢止「推行節約運動實施辦法」〉,《總統府公報》第306號,1951年08月07日,頁2。

註3:〈九月起分期實施推行生活節約運動〉,《外交部週報》,1952年09月02日,1版。

註4:〈制定「貨物稅條例」〉,《國民政府公報》2600期,1946年08月16日,頁4-7。

註5:〈修正「貨物稅條例」〉,《國民政府公報》2685期,1946年11月27日,頁1-5。

註6:〈為公告臺灣省進出口貨品分類附表,希週知〉,《臺灣省政府公報》38年秋字第68號,1949年09月19日,頁969-991。

註7:〈公布修正「貨物稅條例」、第 3條、第4條、第12條、第13條、第14條、第15條條文〉,《總統府公報》第254號,1950年06月30日,頁1-2。

註8:〈為彙列禁止買賣各類奢侈品品名並規定商家申報存貨登記辦法,公告週知〉,《臺灣省政府公報》40年夏字第14號(增刊),1951年04月16日,頁151。

註9:〈函各縣市(局)政府為進口化粧品課征貨物稅原則,業經財政部指示,轉希查照〉,《臺灣省政府公報》43年春字第5號,1954年01月09日,頁80。

註10:〈制定「臺灣省內中央及地方各項稅捐統一稽徵條例」〉,《總統府公報》第299號,1951年06月19日,頁4-6。

註11:〈修正「臺灣省內中央及地方各項稅捐統一稽征條例」〉,《總統府公報》第458號,1953年12月31日,頁4-8。

註12:〈修正「貨物稅條例」第3條、第4條及第7條條文〉,《總統府公報》第513號,1953年07月13日,頁1-2。

註13:〈化粧品稅稽征規則〉,《臺灣省行政長官公署公報》36年春字第4號,1947年01月08日,頁50。

註14:〈令各縣市(局)政府訂定「臺灣省貨物稅廠商登記應行注意事項」,希遵照〉,《臺灣省政府公報》43年春字第26號,1954年02月04日,頁370-372。

註15:〈函各縣市政府(局)為奉財政部令頒「臺灣省內整理化粧品稅要點」,轉希查照〉,《臺灣省政府公報》44年夏字第12號,1955年04月14日,頁166。

註16:〈有苦難言的化粧品工業〉,《民聲日報》,1957年09月28日,2版。

註17:〈化粧品業者要求停收貨物稅〉,《民聲日報》,1958年11月09日,3版。

註18:〈檢查真假貨物稅〉,《民聲日報》,1958年05月14日,5版。

註19:〈准行政院外匯貿易審議委員會為變更進口貨品分類一案,公告週知〉,《臺灣省政府公報》50年春字第20號,1961年01月26日,頁239-240。

註20:〈兩項法令妨碍經濟發展,禁止奢侈品買賣令,工廠營運資金臨時貸款辦法,行政院昨決定廢止〉,《民聲日報》,1961年06月16日,1版。

註21:〈外貿會表示,奢侈性化粧品,仍將嚴厲管制〉,《民聲日報》,1965年05月13日,5版。

註22:〈我婦女用於化粧品每人每年費用約需四十五元〉,《民聲日報》,1969年11月03日,5版。

註23:〈修正「貨物稅條例」〉,《總統府公報》第4561號,1986年01月27日,頁1-4。

註24:〈修正「貨物稅條例」〉,《總統府公報》第5199號,1990年01月24日,頁14-18。

國史館臺灣文獻館

| 發 行 人 | 張鴻銘 | |

| 行政指導 | 黃宏森 | |

| 總 編 輯 | 林明洲 | |

| 執行編輯 | 楊絲羽 | |

| 編輯小組 | 鄭文文、謝東勝、詹梓陵、洪明河 |