第243期 中華民國113年06月27日發行

臺灣人‧臺灣事

那些年.那些稅(五)—火柴專賣與火柴貨物稅

文 / 林小雁 / 本館編輯組專員在鄉下祖母家的廚房裡,有一座非常老舊的傳統大爐灶。因為年代久遠,灶口原本紅色的毛胚磚已被燻成灰黑色,上面卡著厚厚的煤渣。隨著時代變遷,祖母雖然已不再使用這座傳統爐灶烹飪煮食,但我卻經常想起孩童時代與祖母一起度過的那段快樂時光。那時候,每當祖母準備燒柴煮飯,我便格外期待,像個小跟班似的蹦蹦跳跳跟在她身旁。一會兒幫忙去庭院拿木柴,一會兒從罐子中取出火種,畫面既忙碌又熱鬧。祖母知道我的心思,總是露出和藹的笑容。當燒柴的準備工作一切就緒,她便不疾不徐地從腰間口袋掏出一盒「番仔火」,讓我劃下一根,點燃放在灶口的火種。在那瞬間,火柴劃下,火光迅速燃起,我的心也跟著暖了起來。「番仔火」就是火柴,是在打火機普及前,家家戶戶必備的民生生活必需品,因此火柴也曾經是臺灣的稅賦財源之一。

日治時期,火柴稱為「燐寸」,臺灣總督府於1942年6月24日實施臺灣火柴專賣令(註1),將火柴的產銷權收歸於政府,沒有政府的命令,不得擅自進、出口或是生產火柴,而且只有政府指定的火柴經銷商或火柴零售商,才能依照政府所訂的價格販售火柴,一般民眾更是不得購買或是收取、讓渡來歷不明的火柴。當時推動專賣事業的機關是「臺灣總督府專賣局」,其先後施行專賣的項目計有鴉片、食鹽、樟腦、煙草、酒、酒精、石油、度量衡器、火柴等數種,這些專賣事業曾為臺灣總督府帶來豐厚的財政收入,在每年的總歲入中,均占有高額的比例,甚至在日本統治的最後一年(1945年)時,專賣收入還高達整個財政歲入的49.32%,雖然其中以菸酒占最大宗,但火柴的收入仍不容小覷(註2)。稅課與專賣是國家最重要的收入財源,在國庫急需充裕時,透過專賣制度可以有效的增加國庫收入,卻又不同於稅課會讓人民感覺到負擔增加,或許臺灣總督府於第二次世界大戰末期,正是為了增加戰時的財政收入,刻意將民生必用的火柴列入專賣項目。

1945年日本戰敗投降,國民政府在接收臺灣後,臺灣省行政長官公署將「臺灣總督府專賣局」改組為「臺灣省專賣局」,但縮小專賣的範圍,僅剩菸、酒、樟腦、火柴及度量衡等5種(註3)。「臺灣省專賣局」對火柴的生產及販售管理,承襲日治時期的舊規制度,沒有經過專賣局的許可,民間不得私自輸入、輸出、製造或是販售火柴,且專賣局可隨時派員查緝不法。然而,實施一年多以後,卻弊端叢生,貪汙橫行,為社會各界所指責,再加上菸酒走私品源源不絕,專賣營運績效不佳(註4),因此在1947年1月1日,「臺灣省專賣局」重新改組,將生產製造與業務分開,成立酒、菸草、樟腦、火柴及煙葉五種專業公司,由專賣局經營,期望達到肅清官僚習氣,以增加生產、改善品質,並節省開支減輕成本的效果。不過,隨著「二二八事件」發生,臺灣省行政長官公署裁撤,於同年5月成立臺灣省政府後,「臺灣省專賣局」也再度改組為「臺灣省菸酒公賣局」,專賣項目更是縮減剩下菸、酒2項,火柴公司開放民營,其他專業公司也相繼裁撤或改隸(註5)。

由於火柴在臺灣實施專賣制度時是屬於專賣品,所以不必繳納營業稅或是貨物稅,而且其定價是由政府決定,銷售利益也全數繳交國庫,但開放民營後,便已回歸於稅制。《貨物稅條例》於1946年8月16日公布施行,是政府課徵貨物稅的法令依據,其前身是國民政府於1941年7月7日制定之《貨物統稅暫行條例》(於1944年9月20日修正為《貨物統稅條例》),後於1946年8月16日廢止,另同時公布《貨物稅條例》取而代之,並且沿用迄今(註6)。值得一提的是,國民政府也曾於1942年5月起在大陸部分區域先後實施火柴專賣,頒布《戰時火柴專賣暫行條例》為依據,從條例中可看出國民政府所實施的火柴專賣制度和「臺灣總督府專賣局」將產銷權全面收歸於政府的制度並不相同,其火柴專賣是由政府監督民間生產後收購販售,並依《貨物統稅暫行條例》稅率扣繳稅款。然而,大陸實施火柴專賣並沒有持續多久,國民政府於1945年4月即廢除該制(註7),惟戰後臺灣仍沿襲臺灣總督府的專賣舊制,直至火柴開放民營,才依《貨物稅條例》從價課徵百分二十的貨物稅。

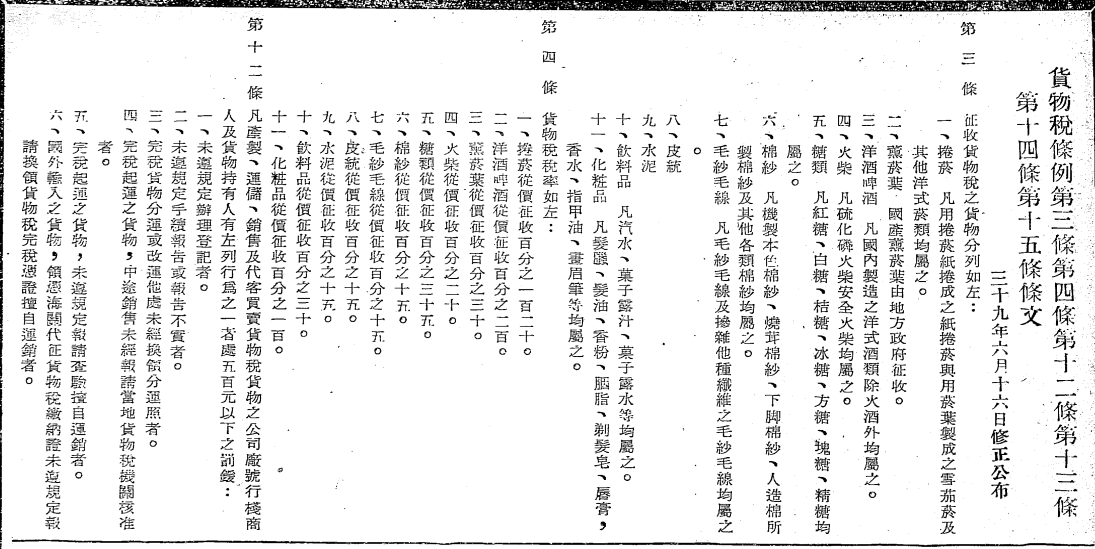

除了《貨物稅條例》之外,政府亦於1948年10月21日制定《火柴稅稽徵規則》,為課徵火柴稅做更詳盡的規範,凡屬於硫化磷火柴、安全火柴均為課稅標的。其中,國內生產製造的火柴中,硫化磷火柴分為甲、乙2個級別,安全火柴則分為甲、乙、丙3個級別,對於不同的火柴種類和級別,其外盒大小和包裝數量均有嚴格的規定(圖2),而且課稅以箱為單位,每箱的火柴數量和重量也有統一的標準。除此之外,稽徵規則中對於火柴製造商的產量亦有規定,例如一間火柴商每月最少要生產30大箱火柴(交通不便地區可減為20大箱),依據標準,每1大箱裡有6小箱,每1小箱裡有1,200盒(每10小盒又包裝成1小包),相當於每月至少要生產21萬6千盒才符合標準(註8)。

火柴稅的稽徵方式和其他貨物相同,是針對生產製造或進口商課稅。國內生產製造的火柴由所在地的主管國稅機關派員駐廠徵稅,國外進口的火柴則由海關估價後代為徵收,以上均需繳完稅取得稽徵機關核發的證照後,才可以開始行銷販售。稽徵機關核發的證照種類,計有印花、查驗證、完稅照、運照、分運照及免稅運照、免稅查驗證明單、加裝大箱證明單等數種,其適用方法各有不同。一般來說,國內生產的火柴,每小包兩頭的封口處要貼上查驗證;每小箱要在國稅機關駐廠員的監視下,貼上和稅額相等的印花,並且蓋上有年月日的驗訖戳記在印花的騎縫處後立即出廠;如有加裝大箱者,則必須貼上加裝大箱證明單;而要運往外埠者,則要請領運照,並且運照要隨貨運送;散裝的火柴,則必須領有完稅照,才能運出廠外銷售。至於國外進口的火柴,經海關代徵貨物稅後,海關會發放繳納證給進口商,進口商再以繳納證向所在地或運送火柴路線所經過的第一道國稅機關,報請監視領貼印花,加蓋有年月日的驗訖戳記在印花的騎縫處;要運往外埠者,同樣要請領運照。而分運照則是用於已經繳完稅的火柴報請改運或是分運他埠時換發(註9)。

《火柴稅稽徵規則》於1963年廢除,其相關規定調整後歸併於同日公布的《貨物稅稽徵規則》中(註10),雖然部分課徵方式及規定有所不同,但其課稅原則及精神並無太大的改變。然而,當更便利的打火機普遍化以後,火柴的需要性漸漸降低,《貨物稅條例》在歷經多次修法後,已於1972年不再將火柴列為貨物稅的課徵範疇。時光荏苒,現在火柴已不再是唾手可得的民生必需品,但筆者對「番仔火」的回憶,卻始終停留在祖母和藹的笑容中。

註1:徐國章編輯,《日治時期律令輯覽(下冊1938-1945)》(南投:國史館臺灣文獻館,2020),頁1320-1327。

註2:「民國三十五年工作計画(臺灣省專賣局)」,〈民國三十五年度工作計畫案并豫算要求書〉,《臺灣總督府專賣局》,國史館臺灣文獻館,典藏號:00104717001。

註3:〈制定「臺灣省火柴專賣規則」、「臺灣省火柴專賣規則施行細則」〉,《臺灣省行政長官公署公報》35年秋字第33號,1946年08月07日,頁530-536。

註4:〈瀆職貪污不知恥 專賣局百鬼橫行〉,《民報》,1946年07月16日,2版;〈專賣事業要合理化〉,《民報》,1946年11月16日,1版。

註5:臺灣省菸酒公賣局編,《臺灣省菸酒公賣局局志》(臺北市:臺灣省菸酒公賣局,1997),頁15、頁29-30。

註6:〈制定「貨物統稅暫行條例」〉,《國民政府公報》30年渝字第377號,1941年07月09日,頁8、頁4-6;〈修正「貨物統稅暫行條例」為「貨物統稅條例」〉,《國民政府公報》33年渝字第712號,1944年09月23日,頁1-4、頁9、頁11、頁27;〈制定「貨物稅條例」〉、〈廢止「貨物統稅條例」〉,《國民政府公報》2600期,1946年08月16日,頁4-7。

註7:〈制定「戰時火柴專賣暫行條例」〉,《國民政府公報》31年渝字第465號,1942年05月13日,頁26-29;〈廢止「戰時火柴專賣暫行條例」〉,《國民政府公報》34年渝字第771號,1945年04月18日,頁6。

註8:〈制定「火柴稅稽徵規則」〉,《總統府公報》第134號,1948年10月23日,頁4-5。

註9:同註8。

註10:〈廢止「火柴稅稽征規則」〉、〈制訂「貨物稅稽征規則」〉,《總統府公報》第1445號,1963年06月18日,頁3-25。

國史館臺灣文獻館

| 發 行 人 | 張鴻銘 | |

| 行政指導 | 黃宏森 | |

| 總 編 輯 | 林明洲 | |

| 執行編輯 | 楊絲羽 | |

| 編輯小組 | 鄭文文、廖學恆、詹梓陵、洪明河 |