第29期 中華民國98年05月01日發行

悅讀檔案

政府遷臺前後之所得稅制概述

文/施淑玲/本館研究助理時序漸進,又到了申報所得稅的季節了,本文將簡介政府遷臺前後我國所得稅制之修正概況及緣由。

我國所得稅制最早於民國32年2月17日由國民政府所制定公布,共計有22條條文,分為第一類營利事業所得、第二類薪給報酬所得及第三類證券存款所得。

民國34年8月,日本宣佈無條件投降,10月25日,臺灣正式脫離日本殖民統治而成為中華民國的一省,臺灣省行政長官公署亦正式在臺成立。成立初期,臺灣稅收制度仍沿襲日治時期以戶稅為主的舊制,其後又陸續實行國民政府統治大陸時期所制定的稅制,由於新舊夾雜,造成稅制繁瑣且稅收管理失控。

為解決臺灣新舊稅制繁瑣之問題,行政長官公署乃於民國35年4月將所得稅修正為42條條文,並改採五大類所得,分別為:第一類營利事業所得、第二類薪給報酬所得、第三類證券存款所得、第四類財產租賃所得、第五類一時所得,另外除課徵分類所得稅外,若當年所得總額超過六十萬元者,並加徵綜合所得稅。

民國37年為將各種所得稅做更明確性之規定,復又將全文修正為167條條文,並將五大類所得各別分章節詳細規定,其中第一類營利事業所得就規定有73條之多,包括營利事業所得損益之計算、存貨及短期投資有價證券之資產估價、稽徵程序等,並仍採用分類綜合所得稅制。

民國38年政府遷臺前後,一方面因國共內戰,臺灣物資須運往大陸接濟國民政府軍隊,另一方面國民政府軍隊在大陸又節節敗退,致大陸來臺人數大量增加,造成物品嚴重匱乏,臺灣從戰後初期到民國38年中,物價上漲達七千多倍,導致臺幣供不應求。民國38年6月15日,臺灣省政府實行幣制改革,公佈「新臺幣發行辦法」,規定四萬元臺幣換一元新臺幣,幣制改革後,物價上漲的速度始明顯減緩。

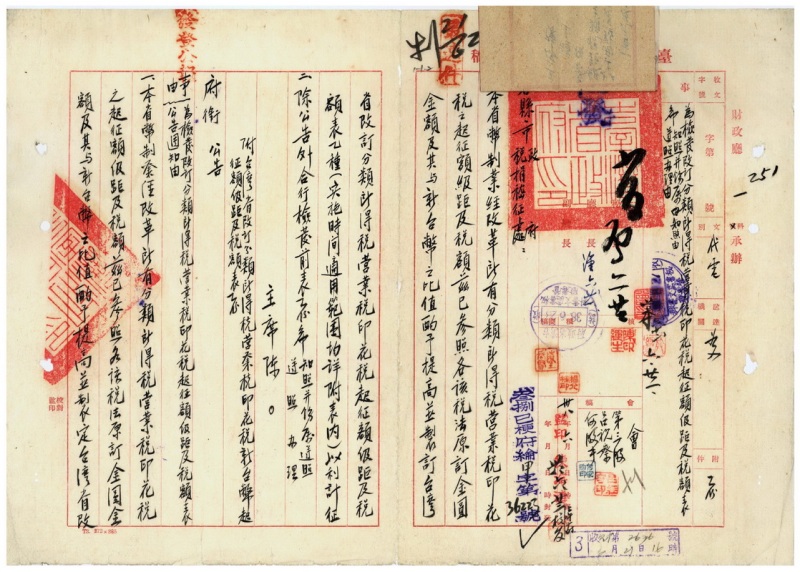

為因應幣制改革,臺灣省於民國38年9月7日將所得稅之起徵額及稅率也配合修改(見表一) ,並規定所得稅之起徵額及課稅級距,得由財政部視經濟情形及國庫需要予以隨時擬定,呈請行政院核定施行。

幣制改革後修訂分類所得稅、營業稅及印花稅之起徵額及課稅級距。")

臺灣省改訂分類所得稅之起徵額級距暨稅額表")

臺灣省改訂分類所得稅之起徵額級距暨稅額表")

幣制改革後之各類所得稅起徵點及其稅率")

國史館臺灣文獻館

著作財產權屬於國史館臺灣文獻館所有,All Rights Reserved. 發 行 人 / 謝嘉梁 行政指導 / 林金田 總 編 輯 / 劉澤民 執行編輯 / 黃淑惠 編輯小組 / 邱滿英 林志祥 鐘登崇 王嵐渝 黃啟泰 蔣美貞 洪明河 謝東勝 洪士耕 華香安 館址:54043南投市光明一路254號 電話:049-2316881 網址:http://www.th.gov.tw

著作財產權屬於國史館臺灣文獻館所有,All Rights Reserved. 發 行 人 / 謝嘉梁 行政指導 / 林金田 總 編 輯 / 劉澤民 執行編輯 / 黃淑惠 編輯小組 / 邱滿英 林志祥 鐘登崇 王嵐渝 黃啟泰 蔣美貞 洪明河 謝東勝 洪士耕 華香安 館址:54043南投市光明一路254號 電話:049-2316881 網址:http://www.th.gov.tw